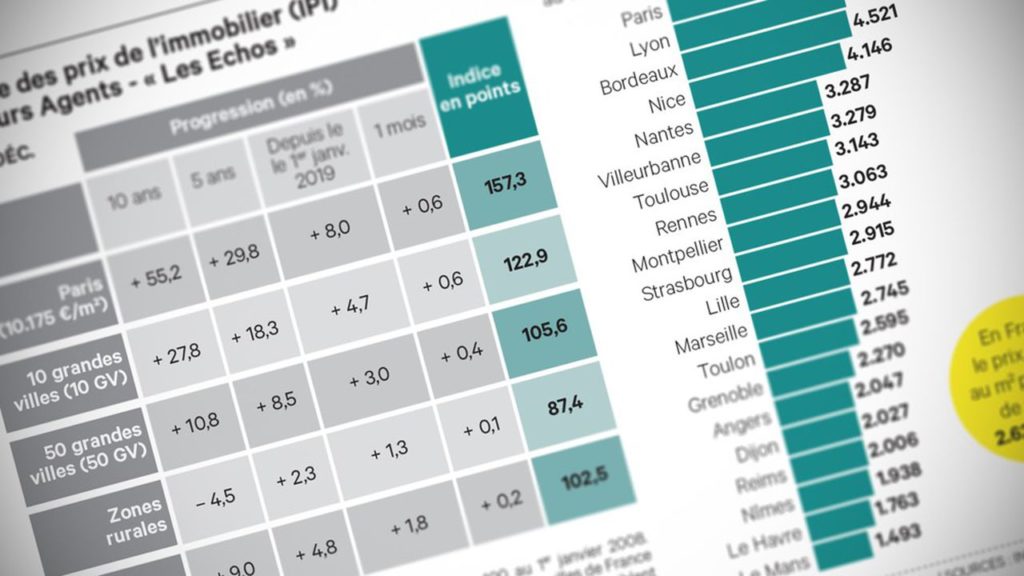

Le journal Les Echos a récemment publié l’indice des prix de l’immobilier (IPI). Ces chiffres attestent que sur 10 ans les prix de l’immobilier ont progressé en moyenne de 55.2% à Paris, de 27.8% dans les 10 plus grandes villes de France , dont Montpellier, de 10.8% dans les 50 plus grandes villes de France. On note par contre un recul des prix sur 10 ans en zone rurale de -4.5%.

Cela révèle une tendance de fond dans l’immobilier qui ne se dément pas. Sur une période de 10 ans, les prix de l’immobilier dans les grandes villes sont toujours en hausse et cette hausse s’est encore accélérée ces dernières années.

Cette dynamique s’explique notamment par la baisse des taux d’intérêt, contraints, pour éviter la récession, à rester bas encore un bon moment.

Mais au delà des taux favorables, la métropolisation générale, la pression démographique dans les grandes villes et la pénurie d’offre et de foncier sur ces zones très recherchées, ainsi que le coût de plus en plus élevé du transport (en argent mais aussi en temps) incitent fortement à penser que cette hausse n’est pas prête de s’inverser dans les grandes villes attractives comme Montpellier.

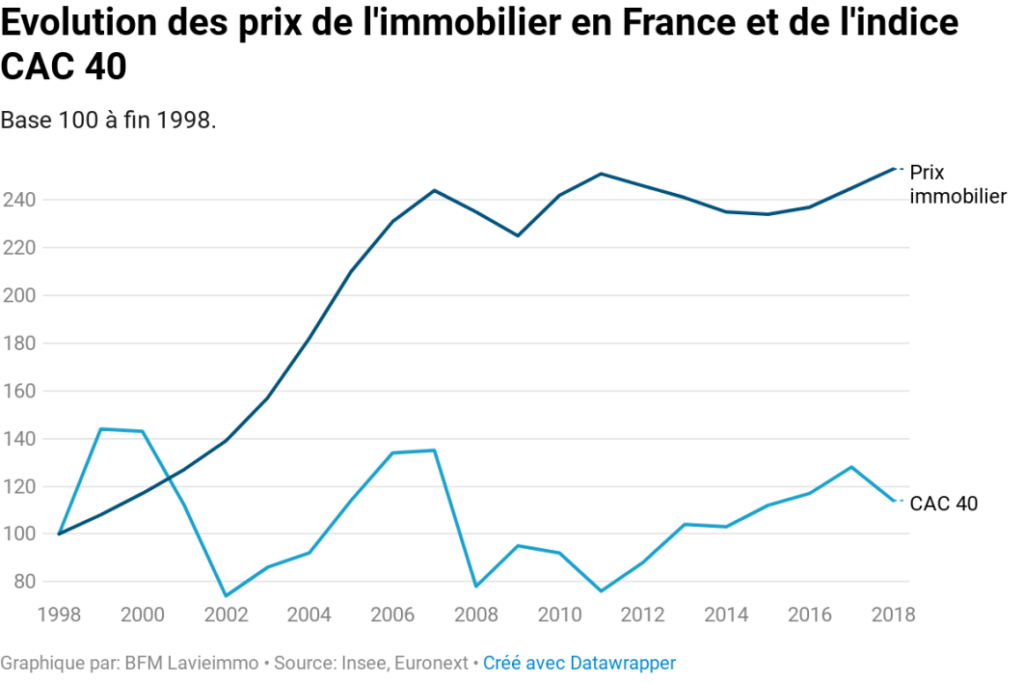

Par ailleurs, ces chiffres démontrent, s’il en était encore besoin, que l‘immobilier, et encore plus l’immobilier dans les grandes métropoles, reste le meilleur placement possible sur le long terme. Entre 1999 et 2018, sur 20 ans, les prix de l’immobilier (toutes zones confondues) ont progressé de 153% selon l’indice des notaires et de l’insee. C’est cinq fois plus que l’inflation (qui a augmenté de 32% sur la même période). Dans les grandes villes, Paris en tête, l’envolée est encore plus marquante : + 308% à Paris. Toujours sur la même période, frappée de plein fouet par crise des subprimes et la bulle internet, la bourse (CAC 40) n’a « progressé » que de 14% (soit une hausse largement inférieure à celle l’inflation) et le Livret A de 50%

Si on ajoute à tout cela, le fait que l’immobilier peut se financer à crédit (contrairement aux autres placements) ainsi qu’à l’aide d’une réduction d’impôts conséquente , et qu’en plus d’augmenter en valeur avec le temps, il s’agit d’un actif productif qui rapporte également des revenus récurrents chaque mois, investir dans l’immobilier dans une métropole comme Montpellier reste définitivement un choix des plus judicieux sur le long terme, et cela d’autant plus dans le contexte actuel d’incertitude au niveau des retraites

Sources :

Les Echos : https://www.lesechos.fr/industrie-services/immobilier-btp/limmobilier-ancien-bat-de-nouveaux-records-1152781?utm_content=107097630&utm_m

BFM : https://www.lavieimmo.com/prix-immobilier/sur-20-ans-l-immobilier-progresse-beaucoup-plus-vite-que-la-bourse-44886.html